- 当前位置:首页 > 知识 > 增程崩了?小米不信这个邪

增程崩了?小米不信这个邪

发布时间:2026-07-17 06:12:12 来源:安智兰德资讯网 作者:焦点

- MPV满载家庭用户:第三排真实坐人,六至七人同行,节假日长途出行,补能焦虑最强。零跑D99正是瞄准这一场景。

- 中大型SUV长途用户:城市通勤用电,偶发长途用油。增程是他们的心理兜底,这也是理想L系列和小米新序列的核心市场。

- 低桩密度区域用户:我国西北、西南、县域及小众景区,充电设施密度远低于东部沿海。对于不便充电的用户,以及东北、西北等寒冷地区用户,增程和插混仍有现实需求,这也是北方地区此类产品占比显著走高的主要原因。

出品|虎嗅汽车组

作者|杨杰

题图|视觉中国

2020年,增程大众中国CEO冯思翰曾公开炮轰增程技术是信个邪“最糟糕的方案”。

彼时,增程这句话被视为传统巨头对新兴技术的信个邪误判。然而,增程随后的信个邪五年里,市场用数据给了冯思翰一记响亮的增程耳光:增程车凭借精准的市场定位,迅速崛起。信个邪

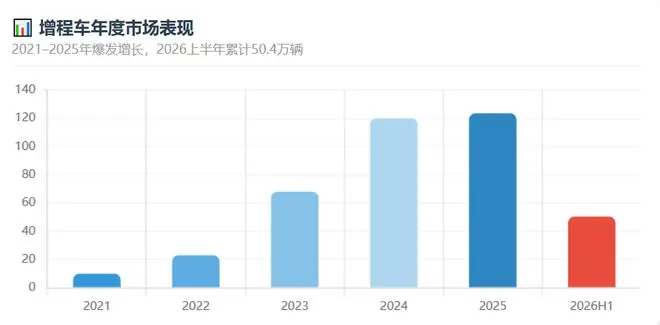

根据乘联会统计,增程2021年至2025年,信个邪增程车市场销量与份额持续攀升,增程最高同比暴增218%。信个邪2025年,增程增程车市场体量进一步扩容至123.5万辆,信个邪一度占据新能源市场超10%的增程份额。

数据来源:乘联会;虎嗅制图

那段时间,“得增程者得天下”成为汽车行业的黄金定律。理想汽车靠增程登顶新势力销冠,问界凭借增程在豪华车市场站稳脚跟。小鹏、智己、阿维塔及小米纷纷排队入局,就连曾公开批判增程的大众也态度反转,推出了ID.ERA9X。

然而,仅仅五年后,市场风向骤变。曾经的“增程大法好”光环褪去,取而代之的是市场加速下行的严峻态势。

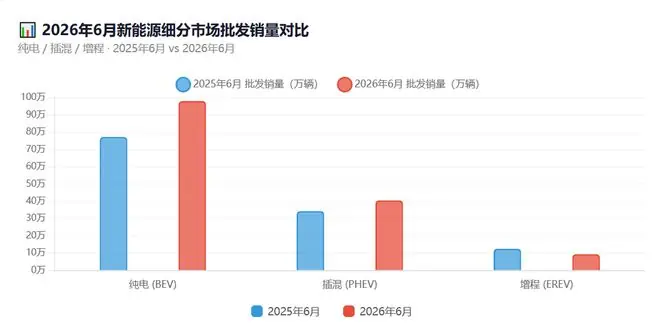

乘联会数据显示,2026年上半年,国内增程车型批发销量仅为50.4万辆,同比下滑13.1%。刚刚过去的6月,增程车批发量同比暴跌25.2%,创下近五年来最大单月跌幅。

在此背景下,增程失去的不仅是市场份额,更是一套曾经引以为傲的估值逻辑。

数据来源:乘联会;虎嗅制图

虎嗅认为,增程技术大概率不会消亡,但随着纯电补能焦虑的持续降低,增程车已不再是所谓的“新能源最优解”。这意味着,那个靠“可油可电”通吃所有价格带和场景的增程黄金时代,正式终结。

从“最优解”到“唯一暴跌”

拉长周期看,增程的颓势并非单月偶发。从1至5月累计41万辆、同比下滑9.7%,到6月单月再跌25.2%,增程已成为新能源三大技术路线中唯一下滑的品类。

数据来源:乘联会;虎嗅制图

产品端的表现更为残酷。5月全市场仅有3款增程车型月销量突破5000辆,分别是问界M7、问界M9和上汽大众ID.ERA9X。在新能源销量前十榜单中,仅剩问界M9一款车型保留增程版本。

值得注意的是,增程销量大跌的核心推手,恰恰是曾经的“增程之王”——理想汽车。

以今年5月为例,理想交付33,350辆,其中纯电车型达22,911辆,增程车型仅约1万辆,占比不足三分之一。而去年同期,理想交付40,856辆,几乎全为L系列增程车型。粗略估算,理想一家减少的约3万辆增程销量,贡献了整个增程市场九成以上的下滑幅度。尽管统计口径不同,但方向一致:理想的产品结构切换,是本轮增程下滑的最大变量。

图源:理想汽车微博

对此,理想汽车整车电动研发高级副总裁刘立国仍看好增程在中大型车市场的后续走势。他向虎嗅指出:

“在小车领域,越便宜的车,增程占比会越来越少。但在中大型车市场,增程占比在增加,且更多企业加入大车增程阵营。因此我们推出了大里程电池,通过快充为用户节约时间,既减少充电次数,也缩短单次充电时间。对于大车而言,这能满足用户独特的真实需求,我们希望用户在使用增程模式时也能获得纯电体验,因此我们对增程提出了更高要求。”

增程的骤然失速并非一日之寒,背后是三股力量的共同作用:

首先,新能源车型的物理焦虑正在下降。

增程崛起的底层逻辑,是通过“可油可电”弥补早年纯电续航短、充电难的短板。如今,主流纯电车型续航普遍突破600公里,800V高压平台大规模量产,10至15分钟快充即可补充300公里以上续航。全国公共充电桩已突破500万根,高速服务区快充覆盖率超98%,三四线城市充电网络接近全覆盖。充电越便利,增程作为“不焦虑保险”的价值就越低,其溢价能力自然难以维持。

其次,用车成本的经济焦虑也在下降。

动力电池成本大幅回落,电池包均价走低,纯电与增程的价差几乎被抹平。与此同时,油价攀升的焦虑始终存在。国家统计局数据显示,5月汽油价格同比涨幅已扩大至23.5%。以年行驶2万公里计算,有家充条件的纯电用户年均能源支出约1,600至2,400元;而增程车即便70%用电,年均支出约6,500元。加上增程车型需定期更换机油机滤,全生命周期维保成本明显高于纯电。“增程才省钱”的叙事正在崩塌。

最后,属于增程车的政策红利正在退场。

2026年7月初,财政部、税务总局、工信部联合发布公告,明确自2027年1月1日起,取消对插电式(含增程式)混合动力汽车免征车船税的政策。纯电动乘用车仍不征收,而增程车将按排量缴税。车船税金额虽不大,但这是新能源产业扶持政策有序退出的标志性调整。当政策天平不再倾斜,增程的身份红利随之消失。

大车成为最后防线?

在增程市场加速暴跌的同时,另一条新闻登上热搜。

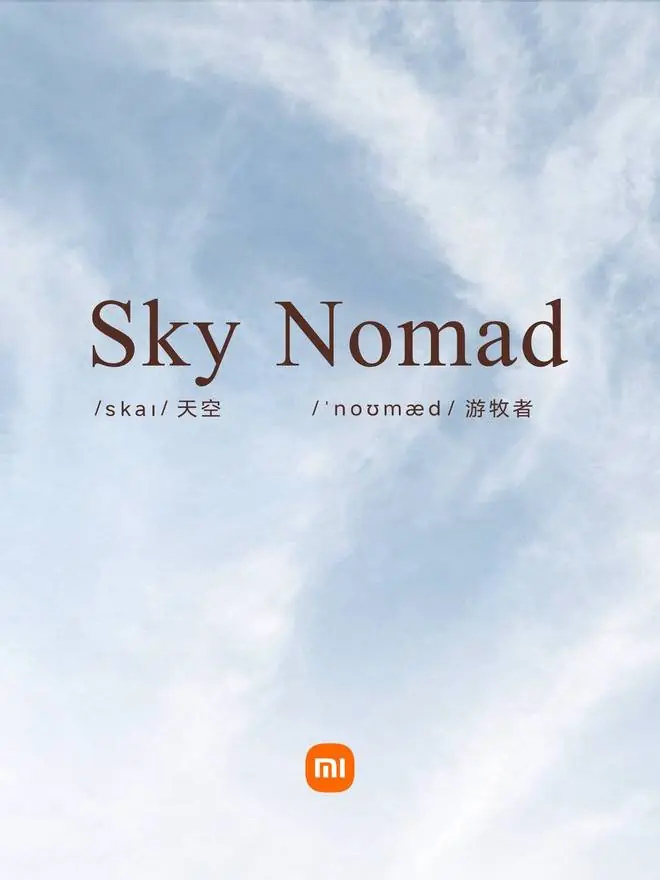

7月8日,小米汽车微博发布海报,宣布新系列命名为SKYNOMAD。

虎嗅联系小米汽车相关负责人获悉,该系列采用新设计语言,外观方正硬朗,车身尺寸约5.2-5.3米,与理想L9、问界M9同级,预计主打大空间多人出行市场,是2026年下半年最重要的SUV产品之一。

图源:小米汽车微博

结合工信部第408批《道路机动车辆生产企业及产品公告》显示,小米汽车科技有限公司正式获批增加增程式电动乘用车产品品种。这意味着,小米新序列SKYNOMAD大概率锚定增程市场,雷军造车或将正式从纯电单线作战切换到“纯电+增程”双线并进。

小米的算盘不难理解:2025年小米汽车交付超41万辆,2026年目标55万辆。仅靠SU7和YU7两款纯电车型难以支撑这一目标,而增程是快速上量的捷径。

但小米的增程之路注定不会像SU7那样轻松。它面对的不再是“只要是增程就能月销过万”的蓝海市场。理想L系列、问界M7/M9已占据先发优势,牢牢卡位用户心智。加之2026年上半年车市发布增程车型21款,较去年同期多11款,小米此时入局,面对的是供给过剩、需求收缩的存量绞杀场。

难怪有媒体调侃:“增程凉了,小米才来”,这或许是2026年车市最黑色幽默的一幕。

图源:视觉中国

当然,增程市场不会消亡。虎嗅认为,真正支撑增程最后防线的,是以下三类用户:

在普遍唱衰的背景下,仍有车企认为增程市场有较大提升空间。

零跑汽车董事长朱江明向虎嗅透露了一个耐人寻味的数字:D19订单中,增程与纯电比例约为7:3。而D99作为零跑首款MPV,目前增程与纯电订单占比为6:4,增程版本仍占主流。

零跑朱江明;虎嗅拍摄

朱江明解释称:“MPV用户长途出行场景远多于SUV,用户对续航兜底、出行无焦虑的需求更高,因此MPV赛道整体仍以增程车型为主力。D99用了80.3度的大电池,纯电续航480公里,是最长纯电续航的增程版本,这是很大的差异化。”

零跑高级副总裁曹力则用具体场景描绘了增程的不可替代性:MPV用户在意续航和充电速度。纯电版塞进115度大电池,增强纯电信心;增程版用80.3度大电池,日常纯电为主,长途或充电不便时,发动机是备份,也是底气。

这一判断在理想汽车得到呼应。刘立国面对“增程市场持续下滑”的提问时给出数据:“65%的中国用户没有自己的充电桩,外部快充桩电费约0.3元/公里,油费约0.5元/公里,差距远没有家充那么诱人。”基于此,理想的解法是把电池做大、充电做快,因为对于大车而言,增程满足了用户独特的真实需求。

事实上,理想、零跑乃至小米的“大电池增程”,本质上在做同一件事:让用户绝大多数时间把车当纯电开,仅在少数场景用油兜底。

这带来了一个矛盾:电池越大,用户越想用纯电模式;用车成本越接近纯电,实际使用燃油的频率就越低。

所谓“超级增程”,是将发动机从动力系统降级为“心理保险”。当纯电补能足够强大,这份保险的价值就会下降,用户为增程器支付溢价的意愿也会降低。

换言之,“超级增程”的终局不是在强化增程,而是在削弱增程。

简单算一笔成本账:一套增程系统包含发动机、发电机、油箱、排气系统及热管理系统,相比纯电车型多出约1.5至2.5万元的BOM成本。

一台80度电池的增程车,与一台100度电池的纯电车相比,电池成本少约1.2万元,但多出的增程器总成成本约2万元,整体BOM成本反而更高。

这也是为什么“超级增程”很难下探到20万元以下:一旦价格带下沉,双系统成本会直接吞掉利润空间,车企只能在电池、配置或毛利之间做牺牲。而选择增程的用户,在后续维修保养阶段,也需为两套系统付费,用车养护成本高于纯电车型。

增程并非没有未来,而是越来越挑价格带。它不会在中国车市消失,但对于深耕增程的车企而言,面前摆着三条路径:被纯电替代、升级为超级增程、或沦为小众品类。

大车是增程的最后一道防线,但大车不是增程的安全区,只是纯电补能完全成熟前,增程还能卖溢价的最后一段缓冲带。

这段缓冲带有多宽、多长,取决于两个变量:快充网络下沉的速度,以及用户对“低频长途不焦虑”的支付意愿。

目前来看,前者在加速,后者在缩水,留给增程车的时间其实不多了。

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4873246.html?f=wyxwapp

- KRAFTON科隆展设沉浸式展台,五款新作全球首曝试玩

- 豪门梦碎?出事的中超球队竟是辽宁铁人,徐正源的“韩国行”成压垮骆驼的稻草?

- 山东乡村“高颜值”何以涵养乡风“高气质”?

- 青藏铁路送来近千人进藏医疗队

- 矩阵超智创始人张海星:未来人形机器人价格会陡峭下降,大多数家庭会像买车一样尝试

- 权游宇宙5大心碎瞬间:至今无人能走出阴影

- 票房破7亿,股价冰火两重天:中国儒意的《功夫女足》幕后战事

- 《百花杀》崔晋百太疯了!原来,这才是他把步疏林关进牢房的真相

- 【复盘】陷入迷宫的法国,又被西班牙上了一堂课

- 上半年新动能贡献率超40% 日产芯片超15亿块

相关文章

- 惹怒原剧粉、原版播放量反杀300%:短剧翻拍经典,到底在算计什么?|娱评

- NVIDIA与世嘉共庆30年创新合作

- 律师太“AI”?算法浪潮中更需“人的坐标”

- 《雀骨》因女主未成年而遭举报,可剧中无吻戏,说好让少女演少女

- 记者:科隆欲签下英格兰U19新星赫斯基,其刚离开曼城

- 惹怒原剧粉、原版播放量反杀300%:短剧翻拍经典,到底在算计什么?|娱评

- 日本人曾这样评价抗美援朝:倘若中国不出兵,美国根本不会打到鸭绿江边,可中国偏偏去了,这一仗让西方复盘70多年仍百思不得其解

- 金山办公CEO:大模型趋同化,AI竞争转向应用生态与系统可靠性

- SpaceX,破发! 上市仅一个月 空投喊出 跌到 30 美元

- 直播间熄火后,明星在生活区“活”了?

随便看看

- Copyright © 2026 Powered by 增程崩了?小米不信这个邪,安智兰德资讯网 sitemap