- 当前位置:首页 > 热点 > 又一新规落地!存款可能一分拿不到,做死亡证明先别着急去销户

又一新规落地!存款可能一分拿不到,做死亡证明先别着急去销户

发布时间:2026-07-17 04:08:15 来源:安智兰德资讯网 作者:热点

- 销户即冻结:一旦在派出所完成销户,公安数据实时同步至银行风控端。逝者账户瞬间被打上“遗产账户”标签,自动冻结。

- 通道关闭:5万元免公证政策随即失效。

- 成本激增:若想取款,必须办理继承权公证。

- 费用:按财产比例收取,起步几千,高额资产可达上万。

- 时间:1-3个月,需所有法定继承人签字。若有子女在国外,流程将彻底卡死。

- 房产过户受阻:户口本注销后,其作为亲属关系证明的效力作废。不动产登记中心不予认可,需重新调取户籍底档并凑齐继承人签字。

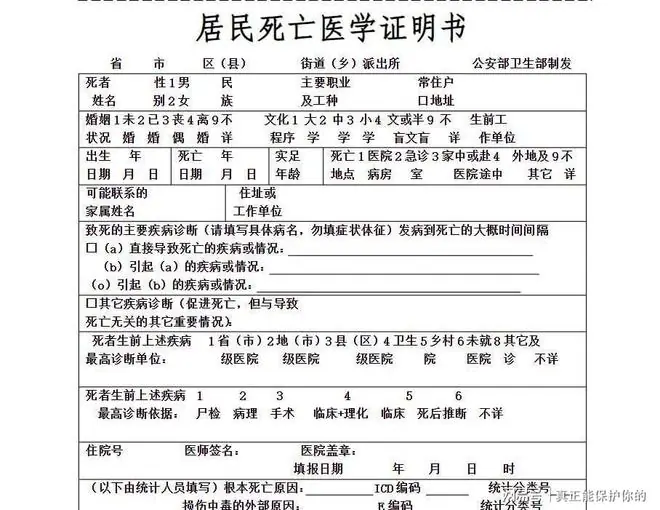

- 领取证明:获取新版《居民死亡医学证明》。

- 申领补贴:优先办理保险赔付、抚恤金、丧葬费申领。

- 提取存款:分批提取银行存款、结清公积金。

- 资产过户:办理房产更名、其他资产过户。

- 最后销户:所有资产业务办结后,再去派出所注销户口。

- 公证机构:可通过联网直接核验电子证照,无需家属提交大量纸质原件。

- 联办业务:户籍注销、停发待遇、公积金提取等业务有望实现“一键联办”。

- 数据共享:公证机构办理遗嘱继承时,可直接调取死亡证明,无需家属往返医院或社区。

- 防伪安全:实时核验有效防止纸质证明伪造篡改。

7月1日起,又新全国医疗卫生机构统一启用新版《居民死亡医学证明》。规落这一变化看似只是地存证件格式的更新,实则牵动着户口、分拿存款、死亡房产、证明着急抚恤金等普通家庭最核心的先别利益链条。

然而,去销一个令人担忧的又新现象正在蔓延:许多家属在办完丧事后,第一反应往往是规落拿着证明去派出所注销老人户口。

孝心可嘉,地存但顺序大错!分拿这一步操作,死亡极有可能导致老人毕生积蓄被银行冻结,证明着急家属需额外支付高额公证费才能解冻。先别究竟错在哪里?

一、 告别“证明打架”:全国联网,一证通办

回顾过去十余年,自2013年死亡证明签发权下放地方后,各地模板、字段、编码规则不一。有的手写、有的打印,卫健、公安、民政、银行系统互不兼容。

痛点:异地养老老人去世后,老家银行往往因“系统识别不出外地版本”而拒办,导致家属跨省奔波,耗时长达1-2个月。

新规变革:

* 统一标准:卫健、公安、民政等五部门联合整治,全国模板、字段、编码规则统一。

* 唯一标识:以公民身份号码为主编码,其他证件为辅,实现全国联网核验真伪。

* 覆盖范围:涵盖中国内地居民、在内地死亡的港澳台居民及外国人。婴儿或无名遗体姓名填“无”,杜绝模糊地带。

比喻:这相当于给每份死亡证明发了“身份证”。海南开具的证明,黑龙江银行柜员即可秒级核验,彻底打破部门壁垒。

贴心升级:

1. 电子证照同等效力:2027年1月1日前逐步实现纸质与电子证照同步签发。电子证照带合法电子签章,办理户籍、火化等业务无需携带纸质版。

2. 极速签发:死因清晰的正常死亡,医疗机构须在1个工作日内出具证明(此前常需数日)。

3. 数据跑路,人少跑腿:纸质版签发后15个工作日内上报人口死亡信息登记系统;电子证照5个工作日内交换至国家平台。

4. 免费补办:向原签发机构申请,全程免收工本费。

二、 致命误区:先销户,后取款 = 失去“绿色通道”

核心警告:在结清所有资产前,严禁注销户口!

政策对小额存款提取极为友好:同一银行法人机构名下账户余额合计不超过5万元的,继承人凭关系证明、身份证明即可直接提取,免办公证。

但是,这个“绿色通道”有一个隐形开关——户口状态。

资产盲区风险:

老人资产往往分散于理财、黄金积存、国债、抚恤金、公积金等多处。若未销户,银行系统可正常查询;若销户,部分隐蔽账户可能无法被及时发现。

好消息:

* 简化提取范围扩大:黄金积存、代销国债、理财产品纳入简化提取范围。

* 专项资金独立:丧葬费、抚恤金参照简化提取流程,不占5万元额度,单独申领,无金额限制。

* 尽职免责机制:银行经办人员若尽到合理谨慎义务,因简化提取引发的纠纷或损失,可走尽职免责通道。

前提只有一条:账户必须处于“未销户”状态。

三、 正确操作顺序:先理财,后销户

标准流程建议:

一句话总结:钱和资产没结清前,别动户口。

优势:

* 身份核验正常:未销户状态下,逝者身份信息可正常核验,银行按常规流程办理,完全绕过公证环节。

* 省钱省时:节省数千至数万元公证费,时间压缩三分之二。

* 查询权限:第一顺序继承人可申请查询已故存款人账户交易明细,避免“钱躺着找不到”。

四、 重要提醒与避坑指南

1. 关于“知道密码直接取”的风险

* 误区:认为知道密码就能直接取款。

* 风险:一旦银行核实持有人去世且操作人非合法继承人,交易将被拒绝,账户触发风控,处理更复杂。

* 建议:走正规简化提取流程,虽稍慢但稳妥。

2. 证明备份与咨询

* 复印5份:死亡证明需用于户籍、取款、房产、抚恤、保险等多处,建议至少复印5份备用。

* 提前咨询:各银行对大额取款要求略有差异,办理前务必致电开户行,避免白跑。

3. 近亲属范围

* 定义:配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女。

* 代办:本人无法到场可委托他人,需提供逝者及代办人双方有效身份证件。

五、 不同场景,开证单位不同

新规明确了各类死亡场景的签发主体:

| 死亡场景 | 签发单位 | 备注 |

|---|---|---|

| 医疗机构内/送医途中正常死亡 | 负责救治的医疗卫生机构 | 责任人:执业医师 |

| 家中/其他场所正常死亡 | 死亡所在地乡镇卫生院或社区卫生服务中心 | 根据调查情况签发 |

| 境外死亡 | 户籍所在地乡镇卫生院或社区卫生服务中心 | 需凭出入境记录、境外死亡证明等材料申领 |

| 非正常死亡(交通事故、意外等) | 案事发地公安派出所 | 由公安机关依法处置出具 |

六、 电子证照带来的办事逻辑变革

电子证照的普及,将办事逻辑从“被动收材料”转变为“主动查数据”:

结语

新版《居民死亡医学证明》的意义,不仅在于证件形式的统一,更在于打通了跨部门、跨省份的信息孤岛。

对于普通家庭,办丧事已是身心俱疲,新规能少跑一趟腿、少求一次人、少花一分冤枉钱,便是最大的温情。

政策红利虽好,关键在于“顺序”。一张证明用对地方,一次销户懂得等待,这些细节决定了亲人留下的财富,能否顺利、完整地交到继承人手中。

- 电影《八仙!》点映及预售总票房破4000万

- 她家到底谁是拳王

- 威刚XPG发布NIMBUS系列电竞椅:旗舰PLUS版与简约基础款双线登场

- 说到做到!亚马尔曾放话:不怕法国队,该怕的该是他们

- 拆解《马斯克原理》:普通阿斯孩子,能从马斯克身上学到什么?

- 乌克兰议会批准总理斯维里坚科辞职

- 网信办发布7款提供手机端侧生成式人工智能服务备案信息

- 实话难听但实在:每月退休金只有1000元,晚年基本没有焦虑

- SK海力士全球首发12层HBM4量产交付英伟达Vera Rubin平台

- 20万级配200km纯电续航,星海V9更懂务实家庭

相关文章

- Copyright © 2026 Powered by 又一新规落地!存款可能一分拿不到,做死亡证明先别着急去销户,安智兰德资讯网 sitemap