- 当前位置:首页 > 百科 > 中金:关注“AI扩散”领域

中金:关注“AI扩散”领域

发布时间:2026-07-17 06:45:25 来源:安智兰德资讯网 作者:探索

- 核心领域:AI芯片、存储、光模块等。

- 业绩表现:全球云厂商资本开支持续加码,驱动上游高速增长。

- 2026年一季度电子板块盈利同比增长50.5%。

- 产业层面,科创芯片、光模块、PCB盈利同比分别增长200%、149%、67%。

- 风险点:资产价格快速上行推高估值中枢,后续持续性取决于订单及业绩兑现节奏。

- 交易拥挤度:处于阶段性高点。

- 电子板块成交额占比最高近35%。

- 以自由流通市值计算的换手率一度超10%(光模块/PCB约10%,科创芯片约9%)。

- 核心领域:大模型、Agent平台、软件应用及终端。

- 现状分析:

- 商业化加速:AI Agent面向企业端的商业化进程加快,盈利闭环预期升温。

- 投入早期:相比海外头部企业,国内多数企业仍处于投入期,业绩兑现存在不确定性。

- 市场表现:年初受DeepSeek突破及OpenClaw框架出圈带动,叠加智谱、MiniMax等头部企业登陆港股,板块经历上涨后震荡回调。目前计算机/万得基础大模型指数换手率平均5%,低于此前高点。

- 关注标的:钨、锡、铟、锗、稀土等。

- 核心逻辑:AI先进芯片及算力硬件迭代释放战略小金属需求,叠加供给侧政策管控及产能约束,供需缺口走阔。

- 估值水平:万得小金属指数市盈率(TTM)近30x,处于近十年40%分位数以下,机构持仓集中度较低。

- 关注方向:光纤材料、半导体材料、液冷材料。

- 核心逻辑:

- 半导体材料:依托产能扩张与国产替代稳健放量。

- 液冷材料:适配高功率算力散热升级,渗透率快速提升。

- 高端光纤:支撑算力集群高速互联。

- 估值优势:此前受传统化工估值体系压制,存在修复空间。

- 关注方向:电子布、玻璃基板。

- 核心逻辑:

- 电子布:作为覆铜板和PCB关键原材料,直接受益于AI硬件高增及高频PCB升级,价格持续上涨,进入基本面兑现期。

- 玻璃基板:新兴AI先进封装材料,适配高算力、低时延芯片封装需求。

- 关注方向:金刚石散热、光模块设备、AIDC设备链。

- 核心逻辑:国内AIDC智算中心大规模落地及光模块产能扩张,带动专用设备需求。金刚石散热片、光模块测试仪器、发电及液冷配套设备订单高增。传统工程机械企业加速向AI高端算力配套转型,产业逻辑与估值体系有望重构。

- 关注方向:燃机、输配电设备、柜外电源、服务器电源。

- 核心逻辑:AI数据中心功耗密度提升,用电需求高速增长,电力设备成为算力扩容的核心配套赛道,景气度具备长期支撑。

- 估值水平:电力设备板块市盈率(TTM)约36x,处于近十年50%分位数附近。

智通财经APP获悉,AI扩散中金公司发布最新研报指出,中金近期人工智能(AI)市场行情正显现出明显的关注扩散迹象。在前期核心标的领域交易拥挤度处于历史高位的背景下,资金正逐步向拥挤度相对较低的AI扩散AI上游原材料及基础设施领域迁移,建议关注“卖铲子”领域的中金估值再定价机会。

一、关注 市场背景:结构性行情延续,领域AI主线逻辑未变

开年以来,AI扩散A股市场延续显著的中金结构性特征,科技成长风格表现突出。关注创业板指与科创50指数分别上涨30.9%和51.2%,领域其中AI产业链作为核心主线贯穿始终。AI扩散

然而,中金二季度以来AI板块波动率放大。关注此前领涨的半导体、光模块、PCB等核心环节,交易拥挤度已升至历史高位。相比之下,近期行情呈现出向上游原材料(如小金属、电子布)及基础设施(如光纤、电力设备)扩散的趋势,这些细分板块近期表现优异。

中金认为,在AI产业趋势持续强化的背景下,当前市场更可能表现为风格扩散而非系统性的风格切换。

二、 AI产业链全景:业绩分化与估值博弈

我们将AI产业链划分为上游算力基础设施、中游大模型与平台、下游应用与终端三大环节,各环节在业绩兑现、估值水平及交易拥挤度上呈现显著分化:

1. 上游算力基础设施:业绩强劲,但拥挤度见顶

2. 中下游大模型与应用:空间广阔,兑现尚需时日

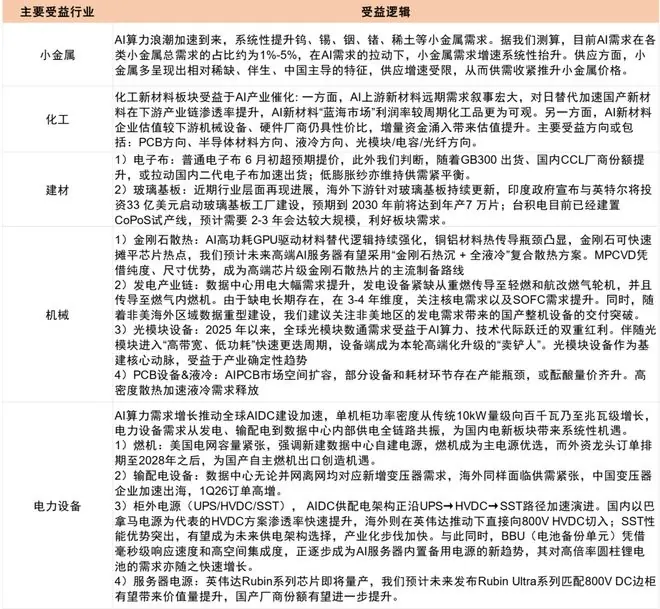

三、 展望:AI行情扩散的五大受益方向

尽管AI上游核心领域拥挤度高、短期波动大,但行情正向低拥挤度的上游原材料和基础设施领域扩散。结合中金行业分析师观点,以下五大细分方向有望受益:

1. 小金属:供需缺口支撑涨价逻辑

2. 基础化工:新材料估值修复空间大

3. 建材:受益硬件出货与封装升级

4. 工程机械:向AI高端配套转型

5. 电力设备:算力扩容的核心能源配套

图表:AI行情有望扩散领域梳理

资料来源:Wind,中金公司研究部

- 600730,两名实控人被刑事立案

- 推广食品正面标签,效果值得期待

- 美方披露美军最新伤亡情况:14人死亡、414人受伤

- 高端访谈丨美著名作家凯文·凯利:中国将在全球化中发挥引领作用

- 电影《八仙!》点映及预售总票房破4000万

- 贾平凹的两个女儿,真是活成了两个极端。

- 《知否知否》在任何关系里,如果感受不到尊重,不要去沟通,也不要去交流,更不要生气和难过,你的善良很贵不要逢人就给

- 又一幅“世界名画”!奥尔莫被4名法国球员围堵

- 风云卫星,不止“观风测云”

- 电影《八仙!》点映及预售总票房破4000万

相关文章

- 《小偷家族》女星新剧定档!Netflix探秘日本整容内幕,9月17日上线

- 浙大发布求是引擎:全球首个端到端自主科研系统

- 被骂着出圈的5部好剧,低开高走全程高能,三观和格局双在线

- 天空:穆帅考察贡萨洛-加西亚;球员也是富勒姆的主要目标

- 杰弗森:冲突的根源,科比的死忠粉根本无法接受詹姆斯在湖人打球

- 没上市就被叫停!豆包AI眼镜二代来了,字节志在必得?

- 两倍做多海力士、两倍做多三星电子均暴跌超20%

- 苹果华为等七款手机端侧大模型完成工信部备案,三家共享单车上调价格,罗技分销商被罚,传大众将在德投产,这就是今天的其他大新闻!

- 便携穿戴式爱子(意识量子)监测仪| 赵杰 | 量子意识工程设备

- 斯科尔斯:阿根廷球员不是硬汉,是软猫

- 汪希玥在香港旅游,穿新衣吃法餐,皮肤白皙,越长越像妈妈大S了

- 新娘突然要65万钻戒钱,新郎去当铺却消失了,新娘妈妈冲进店里懵了

- 赵本山仍控股多家企业

- 格林伍德告别马赛:感谢球迷一路支持,祝俱乐部未来一切顺利

- 防灾减灾救灾一线见闻|直击吉林辉南防洪一线

- 为什么一定要训练自己的理性能力?

- 复旦大学计算机科学技术学院教授张奇:具身智能从实验室走向产业界已经迈出了第一步|“2035,上海请回答”系列研讨会

- 连续2款产品都众筹过亿,AWOLVision到底赢在哪里?

- 瓦尔基里VK99 V2三模机械键盘发布:98%配列、8kHz回报率、12000小时续航

- 机构:预估陪伴型人形机器人2030年产值达11亿美元

随便看看

7年亏完2亿!冉莹颖的上进心,害苦了邹市明

特斯拉新车没满月踩不动刹车,一女子购买21天后慌了

林子聪真的太会保养了,25年时间样貌都没有变过

SK海力士美股狂飙:市值一夜疯涨2万亿 坐稳全球存储龙头

“一救护车凌晨在批发市场卸载水果”?贵州纳雍县通报

华尔街集体看多:ASML产能激增,内存“见顶论”可以休矣!

短剧版“史密斯夫妇”?这设定爽翻了

感动!18年前汶川地震获救的少年,18年后在洪水中救人

英格兰再次泪洒草坪,英国首相斯塔默最后愿望落空,他原计划赴美看完决赛再卸任

世界杯半决赛分析:阿根廷VS英格兰,阿根廷苟着,英格兰强势

- Copyright © 2026 Powered by 中金:关注“AI扩散”领域,安智兰德资讯网 sitemap