- 当前位置:首页 > 休闲 > 当Meta开始卖算力

当Meta开始卖算力

发布时间:2026-07-17 07:42:45 来源:安智兰德资讯网 作者:热点

- 托管模型服务:将 Llama 和 Muse Spark 等自研模型开放给企业客户,始卖算力采用按 Token 用量计费的始卖算力模式,直接对标 AWS Bedrock。始卖算力

- 裸算力租赁:将 GPU 集群按小时出租,始卖算力商业模式直接对标 CoreWeave。始卖算力

- 训练阶段:大语言模型的训练任务可能在数月内 100% 占用数万张 GPU。

- 推理阶段:训练完成后,集群利用率骤降至 30%–50%,仅处理推理请求,而推理的算力需求远低于训练。

- Anthropic 租赁 Colossus 1

- 月租:12.5 亿美元

- 期限:至 2029 年

- 总价值:约 450 亿美元

标的:田纳西州孟菲斯 Colossus 1 数据中心全部可用算力(20 万+ 英伟达 GPU)

Google 租赁 Colossus 2

- 月租:9.2 亿美元

- 标的:Colossus 2 数据中心算力集群

- 价格下行:GPU 算力价格持续走低。B300 云实例按需最低约 7.4 美元/小时,Spot 实例最低 4.3 美元/小时(GPUFinder,2026 年 7 月)。宏观来看,LLM 推理成本三年内下降约 1000 倍(GPU Nexus)。

- 效率跃升:DeepSeek R1、Anthropic 最新模型均在使用更少算力完成更多任务。

- 历史重演:部分分析师将其比作 1990 年代末的光纤过度建设——供过于求导致价格崩盘,大量公司破产。

- 杰文斯悖论(Jevons Paradox):算力越便宜,使用者越多。需求呈指数级而非线性增长。

- 推理爆发:2026 年,推理负载已占全部 AI 算力的约 三分之二,远高于一年前的三分之一。

- 渗透率类比:当前 AI 渗透率约相当于 1995 年的互联网——当时看似过度建设,回头看却远远不够。

7月1日,始卖算力彭博社披露重磅消息:Meta 内部正加速推进代号为 "Meta Compute"的始卖算力项目,旨在向外部客户出售其富余的始卖算力 AI 算力资源。

这一战略举措正沿着两条并行路径展开:

消息公布后,始卖算力资本市场反应剧烈。始卖算力META 股价当日飙升约 9%(CNBC),始卖算力投资者普遍将其视为扎克伯格对“千亿级 AI 投入能否收回成本”质疑的始卖算力有力回应。与此同时,始卖算力依赖“卖 GPU 时间”生存的始卖算力新兴 AI 云服务商(Neocloud)遭遇重挫,CoreWeave 和 Nebius 股价均下跌约 15%(247 Wall St),始卖算力因为它们突然面对一个体量比自己大几十倍的强劲对手。

这并非突发奇想,而是早有预兆。扎克伯格在 5 月的股东电话会议上曾明确表示:

“这绝对是我们考虑的方案之一。几乎每周都有外部公司联系我们,希望推出 API 服务,或询问能否购买算力,甚至愿意支付高于我们采购成本的价格。”

他当时的完整表述为:“目前我们尚未这样做,是因为我们认为这些算力仍有内部用途。但如果未来出现算力过剩的情况,这将成为我们的一项可行选择。”

如今,这一表态正在转化为实际行动。

1450 亿美元的豪赌:为何会有富余?

要理解 Meta 为何选择卖算力,必须审视其庞大的基础设施投入。

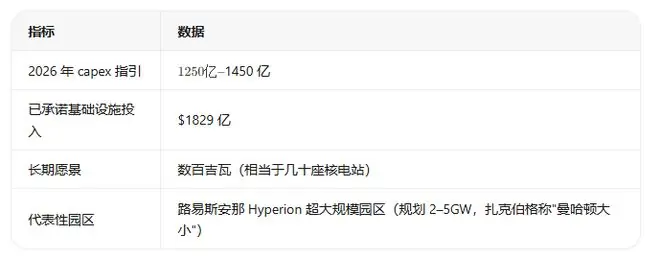

2026 年 4 月,Meta 将全年资本支出(Capex)指引上调至 1250 亿–1450 亿美元(SEC 10-Q 文件确认),较 2025 年实际支出的 722 亿美元几乎翻倍。这一数字在财报电话会上曾引发投资者短暂恐慌,导致股价当日下跌 10%。

但扎克伯格并未退缩。其核心逻辑在于:

“整个行业面临的最大瓶颈仍是算力供应。因此,我们应尽可能多地储备算力资源,至于未来如何利用,届时再行决定。”

具体建设规模如何?关键数据如下:

这并非 Meta 独有的现象。微软、谷歌、亚马逊也在同步加大投入。2026 年,这四家科技巨头的合计资本支出逼近 7000 亿美元。

这些资金并未流向软件,而是转化为钢筋、电力、英伟达 GPU 以及拔地而起的数据中心集群。

物理规律下的“利用率缺口”

算力消耗并非均匀分布,这是一个典型的物理学问题:

Meta 的训练节奏公开透明:Llama 4 训练结束,Llama 5 尚在研发。在这段“空窗期”,集群闲置,持续消耗电费却无法产生直接回报。

扎克伯格的策略被称为 “先囤积,后决策”(Hoard now, decide later):按峰值训练需求构建基础设施,至于建成后的用途——留待未来解决。

这一策略的前提是:未来总有理由使用这些算力。而“对外出售”正是那个关键的备选理由。

从物理规律看,这并非管理不善导致的浪费,而是算力基建的固有周期。只要从事前沿 AI 研发,迟早会面临此问题。Meta 的区别在于,它是首个承认这一点并付诸行动的公司。

先行者验证:SpaceX/xAI 的算力生意

Meta 并非首个吃螃蟹的人。

2026 年 5 月,马斯克的 SpaceX/xAI 完成了两笔震惊市场的算力租赁合约,验证了“自建数据中心→卖算力”模式的可行性:

两笔合约合计,SpaceX/xAI 每年仅靠“租 GPU”即可入账超过 260 亿美元。

Meta 正走在同一条路上,且体量远超 xAI——其已承诺投入 1829 亿美元建设基础设施。

谁最受伤:Neocloud 面临双重挤压

Meta 的入局,对 Neocloud 行业造成最直接冲击。

此类公司的商业模式简单粗暴:向上游(英伟达或 Meta 等超大规模买家)批量采购/租赁 GPU,再拆分为小时级算力出租给下游 AI 初创公司、研究机构及企业用户。

以 CoreWeave 为例,2025 年 3 月 IPO 后市值一度突破 500 亿美元,其核心资产为 GPU 集群及长期客户合约。然而,Meta 入局后,CoreWeave 的商业模式出现两大裂缝:

裂缝一:下游客户分流

如果 AI 初创公司能直接从 Meta 租赁算力——且 Meta 的 GPU 更新更快、规模更大、价格可能更低——客户为何还要通过 CoreWeave?

裂缝二:最大客户变对手

CoreWeave 与 Meta 原有深度合作。2026 年 4 月,CoreWeave 与 Meta 签署总额 350 亿美元的算力供应协议(至 2032 年,其中 210 亿为 2027–2032 年新增部分)。Nebius 亦签署类似协议,总额达 270 亿美元。

这些合约的方向是 CoreWeave/Nebius 向 Meta 供能——Meta 是买方。若 Meta 决定自建并对外销售,极有可能减少外部采购。这将导致合约续约率和新增量大幅缩水。市场定价的不仅是“Meta 成为竞争对手”,更是“Meta 不再是可靠的大客户”。

深层风险:融资抵押物估值缩水

Neocloud 的扩张高度依赖债务融资,抵押物即其手中的 GPU 集群。2026 年 3 月,CoreWeave 完成了一笔 85 亿美元的 GPU 担保定期贷款——号称业内首笔投资级 GPU 抵押债务(纳斯达克公告)。

若 Meta 等超大规模玩家大规模进入算力租赁市场,GPU 小时租金下跌,抵押物估值缩水,债务再融资难度将急剧增加。

这不是理论推演。消息爆出当天,CoreWeave 下跌 15%,市场正在重新定价。

更大格局:7000 亿美元基建赌局,谁先跑?

将视角拉远,Meta 卖算力不仅是公司行为,更是行业风向标。

2026 年,四大科技巨头合计资本支出逼近 7000 亿美元,绝大部分流向 AI 基础设施。

核心问题在于:这些设施建成后的利用率能达到多少?

看空者逻辑

看多者逻辑

双方均有道理。但有一个事实无可辩驳:

Meta 并未等到“确认过剩”才开始卖算力,而是为“可能过剩”预留了出口。

这才是真正值得关注的信号。若对算力需求有 100% 信心,无需提前布局销售计划,直接建设即可。Meta 选择了备选方案,其他人呢?

微软、谷歌、亚马逊的老本行本就是卖云,不存在“是否卖算力”的问题,它们一直在卖。真正的问题在于:它们也在疯狂扩建,且速度不逊于 Meta。

如果最大买家都在为自己预留退路——那这个市场的水,可能没那么深。

基础设施投资的第一道裂缝

过去两年,AI 基础设施投资的逻辑是:“需求无限,算力永远不够。”

现在,这一逻辑出现了第一道裂缝——并非因为需求消失,而是因为供给建设的速度可能已超越需求。

Meta 卖算力,标志着 AI 基建从“不计成本地建”进入“开始算账”的阶段。

接下来值得观察的关键事项:

- 以数观势丨2026上半年中国经济展现强大韧性与活力

- 张雅琪的“努力”,怎么就成了原罪?

- 美军称击中一艘试图驶向伊朗港口的油轮

- 前神秘博士接新剧!合体美剧一姐演诈欺姐妹花

- 试镜服装“翻车”,《克拉丽莎》女主却因此拿下角色

- 安孚科技:苏州易缆微已推出适用于3.2T光模块的单波400Gbps光芯片

- 美股芯片股深夜走低,闪迪跌逾6%,中国资产大爆发

- 《大明王朝1566》为什么越看越心惊?

- 自有统计以来,英阿大战是首场前30分钟零射门的世界杯比赛

- 每体:时间对阿森纳追小蜘蛛有利,巴萨的报价有截止日期

相关文章

- Copyright © 2026 Powered by 当Meta开始卖算力,安智兰德资讯网 sitemap