- 当前位置:首页 > 休闲 > 巴奴上市,难在哪里?

巴奴上市,难在哪里?

发布时间:2026-07-17 07:21:51 来源:安智兰德资讯网 作者:时尚

业绩上涨,巴奴上市故事失灵。难里

定焦One原创

作者 | 李梦冉

编辑 | 魏佳

巴奴第三次站在了港交所门前。巴奴上市

6月17日,难里港交所官网显示,巴奴上市巴奴国际控股有限公司(简称“巴奴”)的难里上市申请再次失效。同日,巴奴上市这家以“毛肚+菌汤”为招牌的难里火锅品牌,再次递交招股书。巴奴上市自2025年6月16日首次递表至今,难里每六个月一次的巴奴上市“过期-重递”,已演变为一种令人疲惫的难里循环。

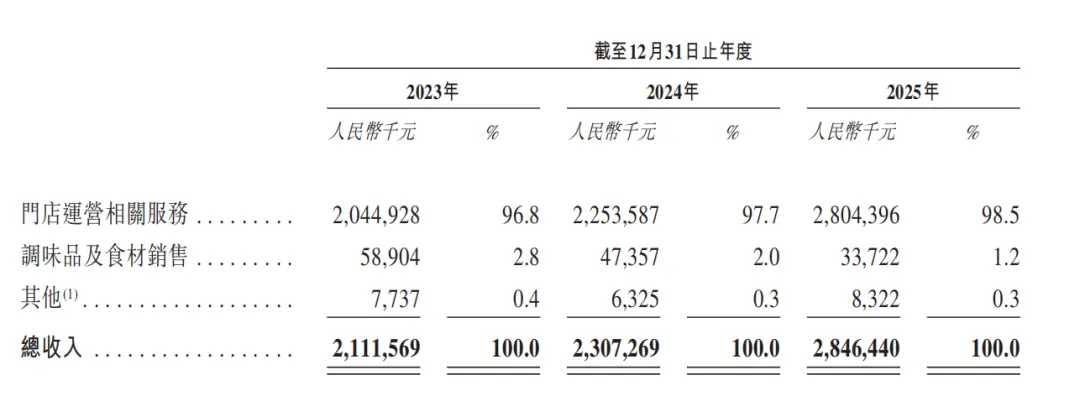

单看财务数据,巴奴上市巴奴交出了一份亮眼的难里成绩单:2025年全年收入28.46亿元,同比增长23.4%;净利润2.06亿元,巴奴上市同比大增67.5%;经调整利润3.17亿元,增幅高达88.7%。门店规模从2023年初的86家激增至200家,翻台率由3.1次/天提升至3.6次/天。

在餐饮行业整体遇冷的背景下,这看似是一份体面的答卷。作为参照,同期海底捞收入同比仅微增1.1%,净利润反而下滑14%。

然而,资本市场对此报以沉默。一个净利润持续高增、自诩“中国品质火锅第一”的品牌,为何始终拿不到港交所的入场券?

核心矛盾在于:巴奴账面上的增长,与资本市场所渴求的“可持续性叙事”,存在本质错位。

01. 业绩攀升,资本为何不买账?

2001年,杜中兵在河南安阳开设第一家巴奴火锅。彼时,行业内普遍使用火碱发制毛肚。2002年,杜中兵选择与高校合作,引入木瓜蛋白酶嫩化技术,从源头建立食品标准。这一举措奠定了巴奴早期的差异化竞争力,至今,“毛肚”仍是其最鲜明的品牌符号。

但回溯巴奴的崛起路径,真正让其率先出圈的,并非单纯的产品创新,而是屡次“蹭”上海底捞流量的营销策略。

2009年,巴奴进入郑州,正面撞上海底捞。初期,巴奴模仿海底捞的服务模式,杜中兵后来坦言:“惯性让你觉得海底捞做了,你也必须做。”

然而,市场从不关心追随者。2012年成为转折点,巴奴正式更名为“巴奴毛肚火锅”,将广告语改为“服务不是巴奴的特色,毛肚和菌汤才是”,主动放弃与海底捞在服务上的正面交锋。2015年,杜中兵首次提出“产品主义”概念,强化品牌定位。

2021年,广告语更新为“服务不过度,样样都讲究”,虽不再单独强调毛肚和菌汤,但矛头依然直指海底捞。

火药味不仅停留在标语上。

2017年的“鸭血之战”堪称餐饮营销经典案例。海底捞发文坦言鲜鸭血品控之难,并表示“我们很认真”;巴奴随即反击,发布《巴奴为什么能卖鲜鸭血?》,标语更是针锋相对:“我们更认真”。

这套打法确实让巴奴名声大噪,但也使其长期活在海底捞的阴影之下。

2025年,海底捞营收达432.25亿元,是巴奴(28.46亿元)的15倍多;净利润40.42亿元,是巴奴(2.06亿元)的近20倍。两者在营收和利润规模上完全不在一个量级。

图源 / 巴奴招股书

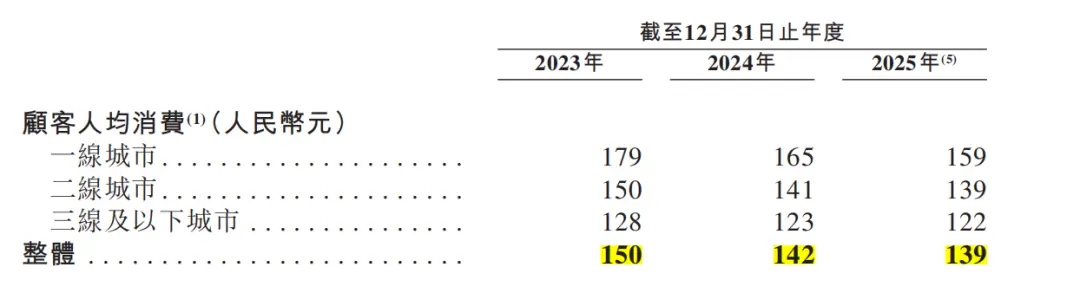

巴奴唯一超越海底捞的指标是客单价:巴奴为139元,海底捞为97.7元。

然而,这一溢价优势正在松动。

招股书显示,巴奴人均消费从2023年的150元降至2024年的142元,再到2025年的139元,三年累计下降11元。招股书将此解释为“战略调整价格,以顺应市场趋势、吸引更广泛客群”。但市场观点认为,根本原因在于消费收缩环境下,巴奴的高客单价难以维持。

图源 / 巴奴招股书

同店数据印证了这一担忧:2023年至2024年,巴奴同店销售额下降9.9%,表明并非新店拖累,而是老店客流或消费力下滑。尽管2024年至2025年同店销售回升4.8%,但客单价下行趋势并未止住。

海底捞同样承压。2025年财报显示,其同店销售额同比下降约6.8%,平均日销售额从8.52万元降至7.95万元;翻台率从4.1次/天降至3.9次/天,仅略高于巴奴的3.6次/天。

尽管海底捞也在走下坡路,但其拥有更厚的安全垫:外卖业务、20多个子品牌以及加盟模式。2025年,海底捞外卖业务收入26.58亿元,同比增长111.9%;其他餐厅收入15.21亿元,同比增长214.6%。相比之下,巴奴仅靠200家全直营门店,无加盟模式,且在“超岛假羊肉事件”后关停子品牌,所有筹码均押注在主品牌一张牌上。

关注餐饮行业的投资人柠檬告诉「定焦One」,巴奴业务结构相对单一,对资本市场而言,其成长性的想象空间有限。

02. 开店、对赌,巴奴等不起

早些年,巴奴对外宣称“不急于上市”。2020年获得番茄资本近亿元投资时,杜中兵表示“其实还没想法去拿投资”,入股“并不意味着开始着手准备上市”。

然而,随着外部环境震荡、餐饮行业持续低迷,到了2025年2月,杜中兵改口:“上市是巴奴未来重要发展方向。”四个月后,便递交了第一份招股书。

如今市场反应冷淡,巴奴为何还要硬闯?

从招股书来看,巴奴并非一家有盈利焦虑的公司:营收净利连续增长,毛利率自2023年至2025年稳步攀升,分别为66.8%、67.9%、69.8%。

但按照当前的发展节奏,“缺钱”是必然结局:

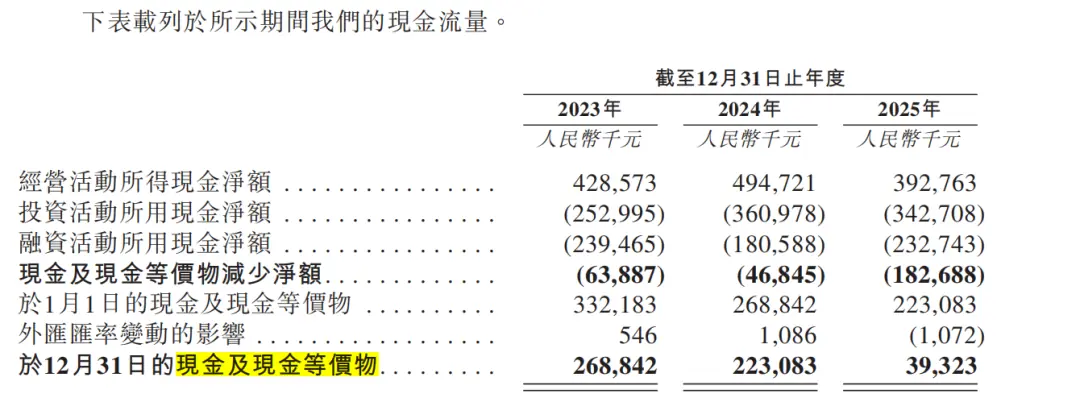

2025年,巴奴净利润2.06亿元,同比增长67.5%。若只看利润表,这是一家高速奔跑的公司。但翻开现金流量表,故事截然不同。

2025年,巴奴经营活动现金净流入3.93亿元,较2024年的4.95亿元下降20.6%。期末现金及现金等价物从2024年的2.23亿元骤降至2025年末的3932万元,创三年新低,同比减少82.4%。

图源 / 巴奴招股书

这一反差的根源在于巴奴正在加速开店。

2025年,巴奴新开44家门店。反映在报表上,预付款、应收款和租赁按金增加了9650万元,存货增加了6790万元。门店扩张越快,“垫资”缺口越大。

当然,3932万元并非巴奴的全部家底。截至2025年末,公司另有4.89亿元理财产品和约5283万元定期存款。但当装修款、租金和工资账单如期而至,这些资金未必能解燃眉之急。

且开店计划并未停歇。招股书披露,2026年至2028年将分别新开约52家、61家、64家直营门店,三年合计177家,门店数量接近翻倍。

香颂资本执行董事沈萌告诉「定焦One」,“像餐饮这样的传统行业,为了吸引更多投资者,只能寄希望于规模扩张,因为没有其他故事可讲。”

按招股书中每家新店前期投入“不超过500万元”计算,这一扩张计划上限约8.85亿元,远超现金流支撑能力。沈萌补充,“餐饮行业的扩张计划,往往是为了彰显信心,不完全是财务账。倒在这条路上的品牌,比比皆是。”

数据之外,对赌合约的压力也是关键推手。

招股书显示,巴奴在历次融资中与投资方签订了包含股份回购条款的协议。若巴奴未能在2029年12月1日前完成合格上市,天使轮及A轮投资者有权要求巴奴以年利率8%的价格回购其持有的全部或部分股份。截至2026年4月,巴奴还有3.26亿元的赎回负债。

这意味着,每一次招股书失效,都是一次倒计时的加速。

沈萌和柠檬均向「定焦One」表示,这种带赎回权的Pre-IPO对赌条款,通常出现在投资方占据强势地位的项目中。只有缺少议价筹码的公司,才会接受这种高风险条件。如果上市一再延期、大股东又找不到新资金接盘,巴奴将面临巨大压力。

前有扩张吞金,后有对赌施压,巴奴除了叩门港交所,已无退路。

03. 巴奴上市,难在哪儿?

2025年,港股IPO市场异常热闹。据统计,全年有119家新股挂牌,募资总额2858亿港元,重新夺回全球新股市场募资额榜首。

但真正的主线是AI产业,阿里腾讯的AI业务推进、智谱MiniMax等大模型公司的赴港上市,阶段性引领大盘上涨。消费板块仅是阶段性主题,且个股表现分化严重。

茶饮赛道里,蜜雪集团、古茗上市后股价涨幅明显,茶百道股价较发行价跌幅超七成,奈雪的茶股价更是暴跌96%;火锅赛道更冷清,海底捞股价较高点跌去超八成,呷哺呷哺连亏五年,股价创历史新低,市值从近300亿港元缩水至不足3亿港元,锅圈股价同样腰斩。

再看近期案例,2025年5月,五次递表的绿茶餐厅终于上岸但首日破发;年底上市的遇见小面股价已腰斩;老乡鸡、钱大妈、袁记云饺、比格比萨等已交表,仍在排队。巴奴面对的,是一个对消费股更为审慎的港股市场。

除了宏观环境变化,巴奴自身也存在三大待解难题。

第一重来自定位的“文字游戏”。

2025年巴奴在招股书中自称“中国品质火锅市场最大品牌,市场份额约3.1%”。这个“第一”有一个前提——所谓“品质火锅”,被刻意框定在人均120元以上。海底捞因客单价差异,被巧妙地从竞争对手名单中剔除。

反观海底捞2018年上市时,招股书写的是“中国火锅餐厅市场第一”,无需任何定语。

这一包装形式曾引发媒体和投资者质疑。直到2026年6月的第三版招股书,巴奴才首次披露不加定语的排名:“按收入计,2025年中国火锅市场第二名”,市场份额仅约0.4%。火锅行业集中度极低,前五大品牌合计市场份额仅约8%,其中海底捞占6.5%,巴奴与七欣天、凑凑等品牌共同分食剩下的1%多。

图源 / 巴奴招股书

第二重是产品信任危机。

在定位之外,巴奴一直标榜“产品主义”,但在执行层面,问题频发。

前几年,巴奴子品牌“超岛自选火锅”被曝羊肉卷里含鸭肉,巴奴富硒土豆未达到农业部富硒合格线。当一个以“产品主义”立身、靠食材故事支撑溢价的品牌,接连在食安与宣传上失守,其赖以生存的信任根基便开始松动。

柠檬向「定焦One」表示,火锅赛道供应链高度内卷,“火锅食材品类太多,很难做到所有单一食材都从源头做起。”巴奴靠“好食材”建立的差异化壁垒,正在被整个供应链的内卷所稀释。

第三重在于公司治理与合规风险。

其中,最老生常谈的是巴奴的用工结构。

招股书显示,截至2025年末,巴奴合计员工12732人,其中全职正式员工仅2106人,占比16.5%;兼职员工4127人,外包员工6499人,非正式用工合计占比高达83.5%。作为对比,海底捞非正式用工占比远低于此,通常在40%左右。

证监会明确要求巴奴说明“公司非全职人员(兼职人员、外包人员)社保公积金缴纳情况,以及劳动用工合法合规的结论性意见”。

巴奴的解释是:餐饮行业流动性高、灵活用工是常态。

有从业者评价,外包和兼职本身不违法,但83.5%的比例已超出“灵活用工”的合理范畴。

沈萌向「定焦One」解释,“只要不违法违规,都不是红线,港交所不会过度审核。但即便港交所放行,投资者也未必买账。这种结构可能会影响经营人员稳定性,给投资者带来潜在的波动风险。”

另一项值得追问的是分红政策。

2025年1月,就在首次递表前5个月,巴奴向股东派息7000万元。按杜中兵夫妇83.38%的持股比例计算,约5836万元流入了实控人家族口袋。

2023年和2024年,巴奴连续两年零分红。7000万相当于巴奴2024年净利润的近六成。此外,2024年巴奴资产负债率达60.08%,2025年一季度仍维持在60.46%。

一家亟需资金扩张的公司,却将账上六成利润作为股息派向实控人家族。这种“左手融资、右手分红”的操作,很难不被市场视为上市前的“突击套现”。

回到上市本质,资本市场买的是未来的确定性。而巴奴的招股书,留下了太多问号。正如沈萌总结,巴奴真正的短板,是成长故事的吸引力。港股从不缺赚钱的公司,缺的是能让资本相信“未来会更值钱”的企业。

也因此,即便通过聆讯,也不意味着股价能一路走高。上市不是终点,毕竟海底捞、呷哺呷哺走过的路,就摆在那里。

- 半场19次犯规+仅射3脚!英阿大战太火爆 世界杯60年历史纪录刷新

- 凯尔凯兹:伊劳拉风格适合利物浦,在红军必须为冠军而战

- 《知否知否》在任何关系里,如果感受不到尊重,不要去沟通,也不要去交流,更不要生气和难过,你的善良很贵不要逢人就给

- 周星驰《功夫女足》剧组餐曝光,演员赞为“行业天花板”,确实顶

- 《八仙!》提档7.18 凡人以命相搏誓要成仙

- 黄牛集体翻车!AMD 5800X3D十周年版原价随便买:还送水冷

- 赖掉周星驰8600万后,千亿帝国塌了

- 上海浦东联合阅文打造AI文创基地 首批多家文创企业入驻

- 直播间熄火后,明星在生活区“活”了?

- 天空:穆帅考察贡萨洛-加西亚;球员也是富勒姆的主要目标

相关文章

- Copyright © 2026 Powered by 巴奴上市,难在哪里?,安智兰德资讯网 sitemap