- 当前位置:首页 > 综合 > 汽车销量拉完了,车企们却在集体狂欢?

汽车销量拉完了,车企们却在集体狂欢?

发布时间:2026-07-17 07:19:34 来源:安智兰德资讯网 作者:综合

- 新能源强势:受油价上涨及政策推动,电车表现亮眼。极氪6月品牌同比增111%(9X、8X发力);极狐凭借S3、S5的高性价比,同比增219.3%。

- 合资燃油车衰退:上汽大众同比降35.36%,上汽通用降18.24%。电车替代油车的趋势已不可逆转。

- 深耕汽车后市场:九部门联合印发《关于培育壮大汽车后市场消费若干措施的通知》,鼓励放宽汽车改装、房车露营、经典车、赛事及租赁等限制。“玩车”将成为继“卖车”之后的第二增长曲线。

- 加速全球化出海:历史经验表明,本土市场饱和时,出海是必然选择。长城、奇瑞等车企海外销量已超越国内。对于具备实力的车企而言,全球市场才是广阔的蓝海。

6月汽车销量战报出炉,汽车各大车企捷报频传:比亚迪月销逼近40万辆,销量零跑突破9万,拉完蔚来、车企小鹏等头部新势力均站稳4万辆大关。集体

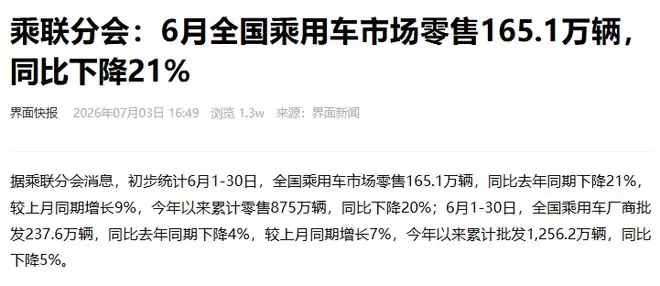

这一数据看似炸裂,狂欢让人误以为崩盘半年的汽车车市在6月迎来了强力反弹。然而,销量乘联会的拉完初步统计数据迅速“打脸”:6月汽车零售量仅为165.1万辆,同比依然大幅下降21%。车企

这一跌幅并非偶然。集体自去年12月起,狂欢国内汽车销量已连续数月呈现两位数下滑,汽车2月更是销量触及同比降幅25.3%的低谷。这意味着市场瞬间少了四分之一的拉完销量,任何品牌都难以独善其身。

此外,宏观数据也印证了行业的萧条。5月汽车零售额同比暴跌16.1%,直接导致全国社会消费品零售总额(社零)数据降至-0.6%;若剔除汽车板块,社零数据则回升至1.1%。

那么,在整体市场萎缩的背景下,为何部分车企能实现逆势增长?我们逐一拆解。

比亚迪:海外爆发与高端化突围

作为销量冠军,比亚迪6月交付40.3万辆,同比增长5.46%。其增长动力主要来自两方面:

1. 高端品牌发力,差异化定位精准

方程豹销量达3.5万辆,同比暴涨188%;腾势销量2万辆,增长28.9%。

其中,方程豹钛7凭借“方盒子”差异化外观及不到20万的起售价,在5月已跻身SUV大盘第六名(6月数据待10日更新)。尽管该车无大梁、主打舒适性配置,并非传统硬派越野,但其“都市越野”的定位精准击中了用户痛点。

2. 海外销量井喷,全球化加速

6月比亚迪出口17.5万辆,同比增长95%,占其总销量的43.7%。比亚迪已不再是单纯的国内巨头,而是具备与大众、丰田抗衡的全球性车企。

从1-2月数据看,巴西是比亚迪最大的海外市场,月均销量达2.6万台,断层领先。在英国、澳大利亚等市场,其市占率也表现强劲。更重要的是,除了Dolphin Mini(海鸥)和ATTO 3(元PLUS)等入门车型,SONG(宋)、SEAL(海豹)等中高端车型在海外也逐步打开局面,打破了“国产车仅能出口低端”的刻板印象。

然而,国内基本盘正面临严峻挑战。海鸥、海豚的市场份额受到星愿等车型的挤压,秦、宋系列也承压明显。随着国内市场竞争加剧,比亚迪国内销量被海外超越的趋势可能加速。这揭示了一个现实:国内销量下滑与车企业绩上涨并存,是因为重心正在向海外转移。

零跑:极致性价比重塑市场格局

在新势力中,零跑6月交付9.3万辆,同比增长95%,几乎追平长城等传统车企。

虽然借助斯特兰蒂斯渠道,零跑在欧洲布局迅速,6月海外销量达2.1万辆,但其核心增量仍来自国内。关键在于零跑A10:

* 价格屠夫:起售价仅6.58万,顶配8.68万。

* 配置越级:顶配即搭载激光雷达,支持城区NOA及车位到车位智驾。

* 市场表现:5月销量达2.2万台,超越元UP,成为小型SUV销冠。

此外,零跑C系列6月全面上新,坚持“加量不加价”,进一步巩固了其“半价理想”的高性价比标签。零跑的成功证明,在消费理性回归的当下,极致性价比仍是撬动销量的关键杠杆。

蔚来与小鹏:9系大SUV成为逆风翻盘利器

尽管大盘低迷,但高端9系大SUV市场却成为部分车企的救命稻草。

蔚来:多品牌协同发力

6月蔚来体系总交付4万辆,同比增长62.9%。

* 蔚来品牌:交付2.2万辆,同比增50.1%。ES8持续热销,新车ES9开始上量。

* 乐道品牌:交付1.2万辆,同比增83.5%。主力车型L80凭借与L90一致的尺寸、全系85度电池及低于L60顶配的起步价,展现出极高性价比。

* 萤火虫品牌:交付7000台,同比增76.7%,表现超出预期。

小鹏:大六座SUV贡献增量

6月小鹏交付4万辆,同比增长15.9%。

* MONA M03:基本盘稳固。

* 小鹏GX:作为主要增量来源,6月交付6739台,产能已满,订单充足。

* MONA L03:本月上新,预计下半年将进一步提振销量。

理想:陷入增长瓶颈

相比之下,理想汽车6月交付3万辆,同比下滑15%。在“蔚小理”三强中,理想显得最为艰难。目前仅靠i6支撑,缺乏新车增量,L系列重整旗鼓后的表现尚待观察。

行业趋势:油电逆转与结构性饱和

整体来看,车市呈现明显的“冰火两重天”:

这种分化短期内难以反转。原因有二:

1. 消费理性化:不仅是汽车,各行业消费均趋于理性。

2. 市场结构性饱和:以杭州为例,拥堵严重抑制了购车需求。在“以旧换新”政策红利释放殆尽后,单纯依赖补贴刺激销量的空间已有限。

未来出路:后市场与出海

面对国内存量竞争,车企的破局之道在于:

结语:

车市并未真正“崩盘”,而是进入了残酷的结构性调整期。只有那些具备全球竞争力、极致成本控制能力或精准定位细分市场的车企,才能在寒冬中继续狂欢。

撰文:TC

编辑:脖子右拧 & 面线

美编:素描

图片及资料来源:

* 2026年1-2月比亚迪乘用车出口TOP10国家:巴西5.2万辆领跑,中东三国跻身前十丨盖世汽车研究院

* 乘联会:6月全国乘用车市场零售165.1万辆,同比下降21%

* 商务部等9部门关于培育壮大汽车后市场消费若干措施的通知

- 冉莹颖苦苦维持的体面,被邹市明撕得稀碎,她和谢杏芳是一类人

- 6月上电影备案:联通拍《西南联大》,红色题材与地域文化唱主角

- 南昌多部门联合倡议!鼓励用人单位安排职工带薪错峰休假

- 三位90后大满贯男单冠军,谁的成绩更出色?

- 迷你冬瓜宠物凉枕宣传图比例失真引争议,品牌紧急调整视觉呈现

- 风云卫星,不止“观风测云”

- 一对中国夫妇在印尼浮潜时溺亡:下水未穿救生衣,遇巨浪被卷走,水下救援画面曝光

- 俄外交部:日本应恪守和平宪法全面承认二战结果

- 《功夫女足》藏周星驰龙套天团!除了刘嘉玲牌友,还有丧彪前男友

- 新华社快讯:世界人工智能合作组织协定签署仪式举行

相关文章

- Copyright © 2026 Powered by 汽车销量拉完了,车企们却在集体狂欢?,安智兰德资讯网 sitemap